사람들이 재테크에 관심이 높아지면서 쉽게 주변에서 할 수 있는 재테크를 찾는 사람들이 많아지고 있습니다. 최근 금리가 많이 올라 고금리의 예. 적금 상품이 많이 출시되면서 쉽게 접근이 가능한 재테크로 사람들의 관심을 많이 받고 있습니다. 그럼 이런 예금, 적금의 차이를 알아보고, 상품이 재테크로 정말 괜찮은 방법인지 생각해보고 한번 알아보도록 하겠습니다.

예금

예금이란? 약속한 기간까지 약속한 일정 금액의 돈을 한꺼번에 은행에 맡기는 것을 예금이라고 합니다. 즉 거치식이라는 표현을 합니다. 예로 1천만원/12개월 만기 상품 예금이면 처음부터 1천만 원을 한 번에 은행에 맡기고 12개월 후 만기 시 찾아가는 상품입니다.

적금

적금이란? 매월 약속한 날짜에 일정 금액을 은행에 맡기는 형식으로 매월 정해진 일정 금액을 저금하는 방식으로 보면 쉽다. 즉 적립식이라는 표현을 합니다. 예로 10만원/12개월 만기 상품 적금이면 매월 10만 원씩 12개월 동안 정해진 날짜에 통장에 돈을 넣고 만기 시 찾아가는 상품입니다.

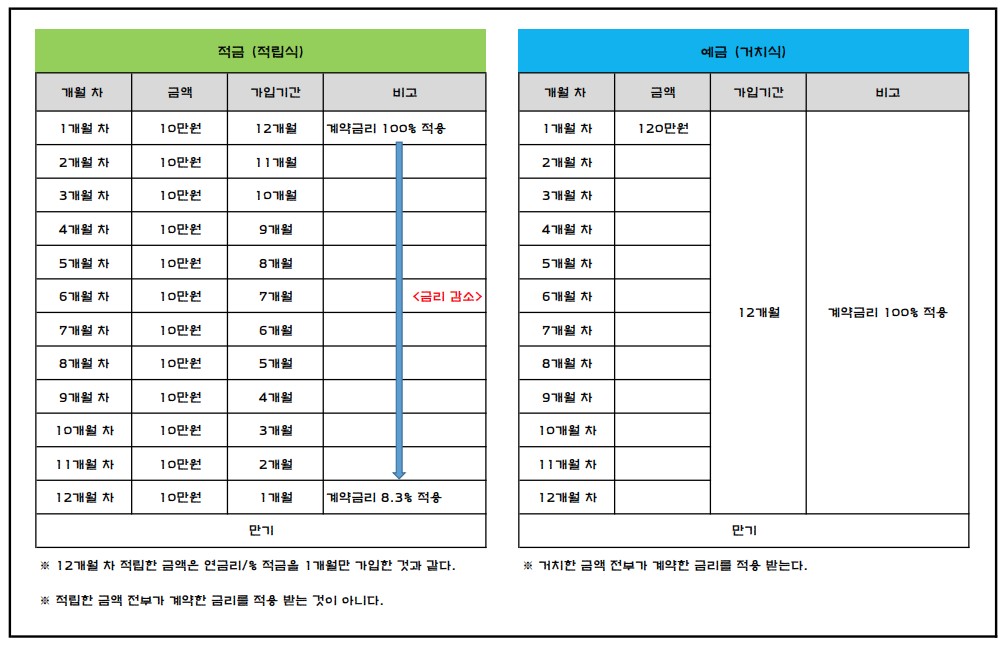

예금과 적금의 차이

예금은 처음부터 목돈을 은행에 거치해 만기 시 거치한 돈 전부에 약속한 금리가 100% 적용되어 계산되지만, 적금은 처음 1개월에 적립한 돈에만 약속한 금리가 100% 적용되며, 뒤에 적립한 돈일 수록 금리가 100% 적용되지 않는다는 차이가 있습니다. 그래서 보통 시중에서 판매되는 상품은 예금이 금리가 적금의 금리보다 적다. 하지만 만기 시 받는 이자는 예금이 더 많은 것을 확인할 수 있습니다. 두 상품 모두 원금이 보장되는 점은 동일합니다.

예금과 적금은 재테크 수단으로 적당한가?

결론부터 말하면 반반입니다. 적당하지도 않으면서 적당한 정도입니다. 그 이유는 목돈을 만드는 과정에서 안전하고 빠르게 돈을 모으는 방법으로 적금이나 예금이 적당합니다. 처음부터 원금이 보장 안 되는 상품에 투자를 해 만에 하나 중간에 원금 손실이 오면 시드 머니를 만드는데 오래 걸릴 수밖에 없습니다.

원금손실이 없는 예금, 적금을 이용하여 본격적인 재테크에 필요한 시드 머니를 만드는데 가장 적당한 방법입니다. 최금 은행 금리가 매우 높아 잘만 이용하면 예전보다 더욱 빠르게 시드 머니를 만들 수 있습니다. 그래서 이 예금과 적금만을 유일한 재테크로 보는 것보다는 단순 재테크를 하기 위해 돈을 모으는 수단으로 보는 것이 적당하고 생각합니다. 이 예금과 적금으로는 우리가 노후에 부유하게 살아갈 만큼 큰돈을 벌기가 쉽기가 않기 때문입니다.

추천하는 재테크

일단 어떠한 재테크를 하라고는 콕 찍어 말하지 못하겠지만 하나 말 할 수 있는 것은 돈은 일을 시켜야 한다는 것입니다. 사람은 일을 하는데 시간, 나이라는 한계가 있지만 돈은 그 한계가 없습니다. 예금과 적금은 약속한 기간과 약속한 금리만큼만 일을 한다고 비유하면, 제가 추천하는 재테크는 정해진 기간도 없도 약속한 이익이 정해지지 않은 재테크입니다.

돈을 일을 시키는 순간 돈은 내가 잠들어 있는 시간에도 쉬지 않고 일해 나의 재산을 늘려준다. 사람은 일을 하는데 시간, 나이라는 한계가 있지만 돈은 그 한계가 없습니다. 아니 왜 직장에서도 일을 하면서 직장에서 번 돈이 있으면서 왜 또 자신이 일을 하는지 모르겠다. 근로 소득이 있다면 그 소득으로 부동산 투자를 하던 주식을 하던 돈이 일을 하게 만들어야 합니다. 돈을 많이 벌고 싶어 하는 우리 모두, 당신의 돈은 지금 어디에서 뭘 하고 있는지 생각해 보자

'재테크 > 적금' 카테고리의 다른 글

| 예금자보호법이란 무엇이며 보장 한도 금액 상향 (0) | 2023.03.19 |

|---|---|

| 얼룩소 포인트를 이용한 재테크 방법 (0) | 2023.01.14 |

| 지출도 재테크가 필요하다. (0) | 2023.01.14 |

| 앱테크(얼룩소), 글 쓰고 돈 버는 방법 (1) | 2022.12.16 |

| 사람들은 왜 재테크에 집착하는가 (0) | 2022.12.14 |

댓글